Забалансовые счета

1. Бухгалтерские счета подразделяются на две группы - балансовые и забалансовые:

2. Основными задачами забалансовых счетов являются:

3. Забалансовые счета предназначены для учета товарно-материальных ценностей, временно находящихся у предприятия, но принадлежащих другим предприятиям (арендованные средства, материальные ценности, принятые на ответственное хранение, на комиссию, в переработку и т. д.), а также для контроля за отдельными хозяйственными операциями (счета учета условных прав и обязательств, которые предназначены для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей). На забалансовых счетах учитываются бланки строгой отчетности, списанная в убыток дебиторская задолженность и др. К забалансовым относятся счета: 001, 002, 003, 004, 005, 006, 007, 008, 009, 010, 011. Эти счета не корреспондируют между собой или с балансовыми счетами. Учтенные на данных счетах объекты подвергаются инвентаризации в порядке и сроки, установленные для собственных товарно-материальных ценностей.

Особенностью забалансовых счетов является то, что учет на данных счетах ведется по простой системе (без применения двойной записи). При этом бухгалтерские записи осуществляют в случае приходных операций только по дебету или только по кредиту забалансового счета (расходные операции).

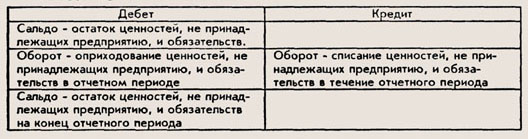

4. Структура забалансового счета