Распределительные счета

1. Распределительные счета - счета бухгалтерского учета, предназначенные для учета определенных производственных расходов и обеспечения правильности и обоснованного их распределения по объектам калькуляции, отчетным периодам и т. д. для полного исчисления их фактической себестоимости. Распределительные счета выполняют контрольную функцию.

Распределительные счета подразделяются на две группы: собирательно-распределительные и бюджетно-распределительные (распределительные) счета.

2. Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или реализованную продукцию (косвенные расходы). В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (в соответствии с учетной политикой). Таким образом, собирательно-распределительные счета предназначены для'учета и контроля расходов текущего отчетного периода, которые требуют последующего распределения.

К подобным счетам относятся: 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Структура собирательно-распределительных счетов

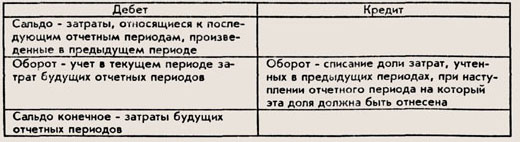

3. Бюджетно-распределительные счета предназначены для разделения расходов между отдельными отчетными (бюджетными) периодами, для учета расходов будущих периодов и правильного их распределения по отчетным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчетным периодам.

Счета данной группы могут быть как активными (счет 97 "Расходы бу-чщх периодов"), так и пассивными (счет 96 "Резервы предстоящих расходов").

Структура активного бюджетно-распределительного счета