Счета бухгалтерского баланса

По бухгалтерскому балансу, который фиксирует состояние средств на определенную дату, нельзя повседневно наблюдать за изменениями в составе каждого вида средств и их источников. Такое наблюдение - одна из основных задач бухгалтерского учета - достигается при помощи счетов.

1. Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке хозяйственных операций, в результате которых изменяется состав средств (актив баланса) и их источников (пассив баланса). Таким образом, каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья баланса.

Каждый счет бухгалтерского учета, предназначенный для отражения конкретного объекта хозяйственных средств или источников их образования, делится на две части: правая часть (кредит) соответствует расходу средств, учитываемых на данном счете, левая (дебет) - приходу. На основами и первичных документов систематизируются и накапливаются текущие данные по однородным хозяйственным операциям на счетах учета. При этом хозяйственные операции отражаются как в количественном, так и в денежном (стоимостном) выражении.

Остаток по счету бухгалтерского учета называется сальдо. Обычно используют понятие "сальдо" на начало отчетного периода (до проведения операции) - С1 сальдо на конец отчетного периода (после проведения операции) - С2.

2. Применительно к экономической группировке хозяйственных средств и источников их образования счета бухгалтерского учета делятся на активные и пассивные; исходя из этого можно привести две схемы записей на счетах.

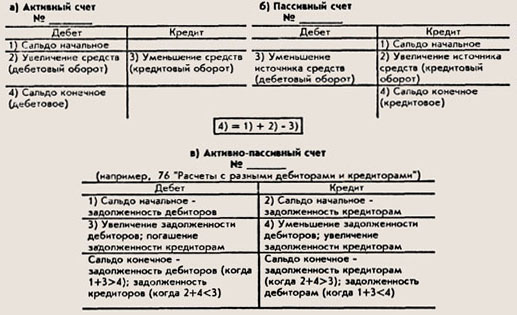

На активных счетах отражаются операции, в результате которых происходят изменения в составе средств предприятия. На данных счетах учитываются различные наличие имущества, его состав, движение. Например, счета 01 "Основные средства", 10 "Материалы", 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и т. д. Остатки (сальдо) по активным счетам могут быть только дебетовые.

Хозяйственные операции, как было отмечено ранее, вследствие использования двойной записи изменяют остатки одновременно на двух счетах: по дебету одного счета и по кредиту другого. Если в результате бухгалтерской обработки документа активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то его сальдо (остаток) уменьшается.

Таким образом, по активному счету фиксируются:

С помощью пассивных счетов фиксируют операции, в результате которых изменяются источники средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). К пассивным счетам относятся, например, счета 80 "Уставный капитал", 86 "Целевое финансирование".

На пассивных счетах операции имеют противоположное (по сравнению с активными счетами) значение: при дебетовании их остаток уменьшается, при кредитовании - увеличивается. Пассивные счета всегда имеют кредитовое сальдо.

По пассивному счету находят отражение:

Счета, которые могут иметь как дебетовое, так и кредитовое сальдо, называются активно-пассивными. Таким образом, сальдо этих счетов могут находиться как в активе, так и в пассиве бухгалтерского баланса. К активно-пассивным относятся, например, счета 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами" и др.

Схема строения акпрвных и пассивных счетов